东吴证券股份有限公司曾朵红,阮巧燕,朱家佟近期对亿纬锂能(300014)进行筹谋并发布了筹谋评释《2024年三季报点评:事迹顺应市集预期,储能盈利亮眼握续性可期》,本评释对亿纬锂能给出买入评级,以为其野心价位为70.00元,刻下股价为49.44元,预期高潮幅度为41.59%。

亿纬锂能

投资重心

Q3事迹顺应市集预期,扣非利润略好于预期。公司24Q1-3营收341亿元,同降4%,归母净利润32亿元,同降7%,毛利率17.4%,同增0.6pct,归母净利率9.4%,同降0.3pct;其中Q3营收124亿元,同环比-1.3%/+0.4%,归母净利润10.5亿元,同环比-17%/-2%,扣非归母净利润10.0亿元,同环比+11%/+26%,毛利率19.0%,同环比+0.7/+3.4pct,归母净利率8.5%,同环比-1.7/-0.2pct,扣非环比增速亮眼。

Q3出货环增5%至22GWh,全年出货预期80GWh。24Q1-3公司储能出货35.7GWh,同增116%,能源出货20.7GWh,同增5%;把柄咱们测算,公司Q3出货21.9GWh,同环比+50%/+5%,储能14.8GWh,环增7%,能源7.2GWh,环比握平,全年出货预期80gwh,同增47%,其中储能翻番至52gwh。公司储能份额人人第二,25年出货瞻望仍可保握40%+同比增长,并握续招引国外市集,咱们瞻望26年国外市集大畛域放量。能源获零跑等车企定点,后续配套新车型增多,公司瞻望25年Q2产能欺诈率大幅晋升。咱们瞻望25年动储出货超105gwh,同增35%。

Q3储能盈利水平显豁晋升,握续性可期。把柄咱们测算,Q3储能均价近0.4/Wh,环比握平傍边,毛利率22%傍边,单元毛利0.07元/Wh+,单元净利0.03-0.04元/Wh,受益于系优质订单比例晋升、原材料价钱下落、产能欺诈率晋升,Q4储能价钱基本雄厚,咱们瞻望盈利可保管;Q3能源均价近0.7元/Wh,环降5%+,毛利率10%傍边,环比微增,受益于时期授权用度孝敬0.2亿,但国内乘用车产能欺诈率偏低,举座盈亏均衡,跟着新车型放量,瞻望25Q2起能源盈利将迟缓改善。因此瞻望24年动储利润孝敬15亿,单wh近0.2元,25年盈利显豁晋升。

Q3耗尽满产满销,毛利率握续晋升。把柄咱们测算,耗尽电板Q3收入29亿元,环增5%,毛利率28-30%,孝敬利润近4亿元,环增5%,其中小圆柱满产满销,24年出货11亿颗,同增70%,带动耗尽利润增长85%至18亿元+。念念摩尔Q3孝敬3.3亿利润,全年瞻望孝敬利润5-6亿元。碳酸锂及中游材料Q3孝敬投资收益4千万元,环降近50%,全年孝敬1-1.5亿元。

用度率环比晋升,成本开支环比晋升。公司Q3时候用度13亿元,同环比+6%/10%,用度率10.7%,同环比+0.7/+1.0pct;Q3减值0.23亿元,其他收益1.3亿元,环比-66%;Q3野心肠现款流18亿元,同环比-13%/-13%;Q3成本开支19亿元,同环比+54%/+51%;Q3末存货59亿元,较Q2初下落7%;在建工程102亿元,较岁首减少27%。

盈利预测与投资评级:琢磨到公司居品出货节拍变化,咱们转化24-26年归母净利至41.3/55.0/75.1亿元(此前预期47.1/57.6/70.0亿元),同增2%/33%/36%,对应PE24/18/13倍,琢磨到公司储能高速增长,咱们给于25年26倍,野心价70元,保管“买入”评级。

风险教唆:原材料价钱波动超市集预期,电动车销量不足市集预期。

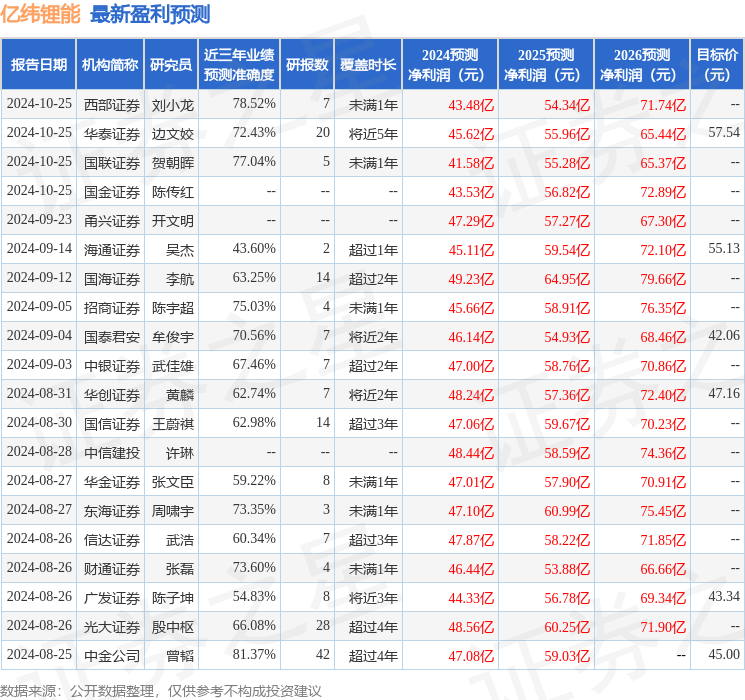

证券之星数据中心把柄近三年发布的研报数据计较,中金公司(601995)曾韬筹谋员团队对该股筹谋较为深刻,近三年预测准确度均值高达81.37%,其预测2024年度包摄净利润为盈利47.08亿,把柄现价换算的预测PE为21.5。

最新盈利预测明细如下:

黑丝捆绑该股最近90天内共有30家机构给出评级,买入评级25家,增握评级5家;以前90天内机构野心均价为48.53。

以上试验为证券之星据公开信息整理fc2 巨乳,由智能算法生成,不组成投资冷落。